根据杰富瑞(Jefferies)最近的一份报告,塔塔汽车(NS:TAMO)在第四季度取得了创纪录的业绩。该公司第四季度的EBITDA同比增长33%,季度环比增长11%,达到了Jefferies预期的新高。捷豹路虎(JLR)和印度商用车和乘用车(CV/PV)的EBITDA按季增长了10%至23%,这一强劲增长体现在各个细分市场上。此外,塔塔汽车的净汽车债务环比大幅减少45%,降至1,600亿印度卢比的6年低点。

捷豹路虎继续表现出色,批发同比增长12%,EBITDA同比增长24%。EBITDA利润率环比提高20个基点,达到16.3%。路虎揽胜(Range Rover)、路虎揽胜运动版(Range Rover Sport)和卫士(Defender)等利润率较高的车型目前占销量的55-60%,占订单量的76%,凸显了捷豹路虎强劲的商业周期。

优惠:利用InvestingPro改变您的投资策略!访问顶级股票分析和内在价值计算。点击这里获取限时优惠:69折,6折每月只有216卢比!

尽管面临着不断上升的客户获取成本等挑战,但JLR仍从扩大的产能、更低的芯片成本和材料成本的改善中受益。由于积压订单达13.3万辆,几乎是月销量的三倍,捷豹路虎在25财年处于有利地位。该公司预计息税前利润率与上年同期持平,为8.6%,目标是在25财年实现净债务为零,而24财年为7亿英镑。

在印度,卡车行业的增长已经放缓,塔塔预计其25财年的销量将持平或略有下降,但杰富瑞预计将增长5%。塔塔的市场份额在24财年初降至47%,但在下半年回升至50%。乘用车市场也面临着需求问题,塔塔预计该行业在25财年的增长将不到5%,而杰富瑞预计为7%。值得注意的是,占塔塔总销量65-70%的SUV业务预计将保持强劲。即将于2024年底推出的中型SUV曲率应该会提供显着的推动力。

杰富瑞(Jefferies)调整了对塔塔汽车(Tata Motors)的预期,预计其25-26财年每股收益将比市场预期高出12-14%。在24-26财年,Jefferies预计EBITDA的复合年增长率为13%,每股收益的复合年增长率为23%,到26财年净现金余额为46亿美元。因此,Jefferies维持对塔塔汽车的“买入”评级,修正后的目标价为1,250印度卢比,上涨幅度为29.6%。

这种乐观的前景是基于对捷豹路虎持续强劲表现的预期,印度电动汽车销量的温和增长,以及光伏汽车销量和利润率的显著上升。在应对行业挑战和利用即将到来的机遇方面,塔塔汽车仍处于有利地位,这使其成为汽车行业一个令人信服的投资选择。

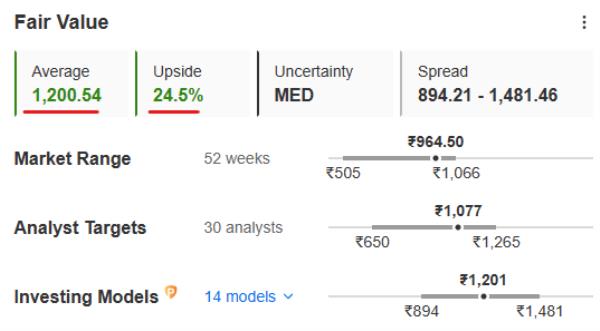

图片来源:InvestingPro+

但像往常一样,我们将使用我们最喜欢的工具——InvestingPro来查看股票的实际价值。它的公允价值特征是从各种财务模型中计算内在价值,从而得出更现实的价值。在这种情况下,总共使用了14个模型来达到1200卢比的公允价值,这是一个体面的上升潜力,从964.5卢比的CMP。这几乎与杰富瑞在理想情况下的想法一致。

限时优惠:利用InvestingPro开启您的投资潜力!获得精确的股票分析和计算内在价值毫不费力。点击这里,现在订阅69%的折扣,只需216卢比/月!

阅读更多:解读股票估值:公允价值投资指南

X(以前是Twitter)——阿尤什·康纳

为您推荐:

- 教程辅助“冠赢十三张有技巧吗!专业师傅带你一起了解(详细教程)-知乎 2025-07-08

- 第16位密苏里州36位,第14位田纳西州7位 2025-07-08

- 瑞银预计美联储将在2024年两次降息,届时收益率将跌破4% 2025-07-08

- 据报道,随着援助安全崩溃,以色列官员正在考虑武装一些加沙平民 2025-07-08

- 塔塔汽车以强劲的第四季度业绩结束了创纪录的一年 2025-07-08

- 重大通报“网易棋牌可以做毕吗”!技术师傅带你一起了解(详细教程)-知乎 2025-07-08